IT市場調査会社のノークリサーチは2016年1月12日、「2016年中堅・中小企業のIT活用における注目ポイントと展望(業務システム編)」と題した調査概要を発表した。同社が2015年に実施した複数の市場調査結果を基にまとめたものである。

卸売・小売・サービス業のIT投資に影響を与える税率改正

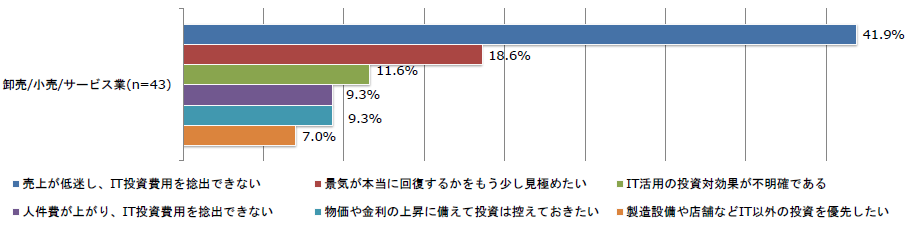

ノークリサーチが最初に紹介しているのは、卸売・小売・サービス業に属する年商500億円未満の中堅・中小企業のIT投資動向だ。図1は、これらの企業のうち「2015年10月以降のIT投資額が前四半期と比べて減少する」と回答した企業に、その理由を尋ねた結果から、回答割合の高い項目をプロットしたものだ。

図1:卸売・小売・サービス業の中堅・中小企業がIT投資額を減らす理由 ※複数回答(出典:ノークリサーチ「Quarterly Report 2015年秋版」)

図1:卸売・小売・サービス業の中堅・中小企業がIT投資額を減らす理由 ※複数回答(出典:ノークリサーチ「Quarterly Report 2015年秋版」)拡大画像表示

グラフにあるとおり、「売上が低迷し、IT投資費用を捻出できない」や「景気が本当に回復するかをもう少し見極めたい」という回答が比較的多く挙げられている。その一方で、「製造設備や店舗などIT以外の投資を優先したい」の回答割合は低く、「売上げや景気への懸念から、多くの中堅・中小企業がIT以外を含む投資全般に慎重になっている状況がうかがえる」(同社)。

2017年4月からの消費税率改正と軽減税率導入はこうした傾向をさらに強める可能性がある。ノークリサーチは、卸売・小売・サービス業にとっては増税が消費に与える影響に加え、仕入れ/売上げにおける税額算出への対応が少なからぬ負担となってくることを指摘している。

ノークリサーチは、2017年4月の時点では税率区分毎に金額を明記しておくことで現行の算出方法を概ね適用できる「区分記載請求書等保存方式」が採用されるが、2021年4月以降は「適格請求書等保存方式」が導入されることを説明。「この方式では仕入税額の算出対象として、登録番号を交付された課税事業者が発行する適格請求書を用いなければならない。つまり課税対象でない事業者からの仕入れに対し、税額を上乗せして算出することを厳密に禁止する方向となる。さらにいずれの方式においても課税売上高などに応じた一定期間の特例が設けられており、実業務の上では数年に渡って仕入/売上の税額算出の方法が細かく変化していくことになる」(同社)。

こうした税額算出方式の変化は、税率の異なる商材やサービスを多く取り扱う卸売・小売・サービス業において特に大きな影響を及ぼす要素になるとして、ノークリサーチはITベンダーやSIerに向けては、数年間に及ぶ業務負担増に絡めた形での販売管理システム更新の提案が、ユーザー企業のIT活用意欲を減退させる可能性を指摘。企業にとっては、「消費税率改正に伴う『不可避のIT投資』と売上分析などによる『攻めのIT投資』を明確に切り分け、業績改善につながる販売管理システム提案にも並行して取り組むことが重要」(同社)としている。