買収による増収効果でさらなる買収を可能に統合ITベンダーとしてIBMを追撃[オラクル ORCL]

2010年9月28日(火)長橋 賢吾(フューチャーブリッジパートナーズ 代表取締役)

欧州、特にギリシアの経済危機に端を発した世界同時株安で、IT企業の株価が軒並み低迷している中、米オラクルの株価が堅調だ。この背景には何があるのか、同社の業績そして株価について追ってみよう。

オラクルの事業構成

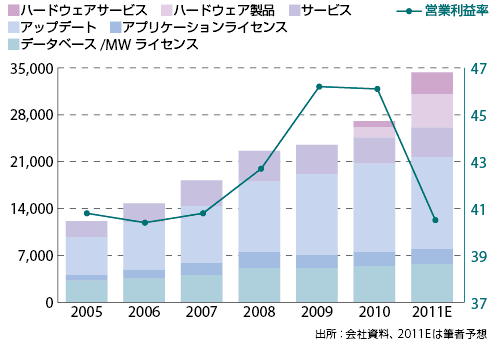

オラクルといえば、言うまでもなく世界でトップシェアを誇るOracle Databaseを提供するソフトウェアベンダーだ。とはいうものの、同社はデータベースだけではなく、その提供する製品は幅広い。まずは同社の事業構成について追ってみよう。同社のセグメントは、(1)新規ライセンス、(2)サポート、(3)サービス、および、(4)ハードウェアからなる(図1)。

このうち(1)新規ライセンスについては、主力はデータベース・MW(ミドルウェア)だ。中核製品のOracle Databaseにくわえて、データベースクラスタリング(Oracle RAC)、インメモリーデータベースといったデータベース周辺製品、および、BEA Systems買収により統合したWeb Logic(現在は、Fusion Middlewareに統合)などから構成される。アプリケーションも、同社のERP製品Oracle EBSにくわえて、買収製品であるSiebel (CRM)、PeopleSoft(EPM)が並ぶ。

データベース・MW、アプリケーションを合わせた新規ライセンスは、過去5年間に40.9億ドル(05年5月期)から75.3億ドル(10年5月期)へと、ほぼ2倍まで拡大。競合企業の買収、さらには買収製品を利用する顧客に他のオラクル製品を提供するといったクロスセルによるシナジー効果が、新規ライセンスの増加を押上げている。

| 2010年5月 | データベースファイアウォールのSecernoの買収を発表 |

|---|---|

| 2010年4月 | ヘルスケアソフトウェアのPhase Forwardの買収を発表 |

| 2010年2月 | SOA管理ツールを提供するAmberPointの買収を発表 |

| 2010年1月 | サン買収の完了 |

| 2009年11月 | Exadata V2の発売 |

利益率の高いサポート

この新規ライセンスの押上げは、さらに(2)サポートおよび(3)サービス売上の拡大をもたらす。サポートについては、新規ライセンス購入後の製品アップデート・技術サポートが含まれており、1年単位で契約するため安定した収益を見込める。加えてセールス・マーケティングコストなどが不必要であるため営業利益率は80%を超える高い水準であり、オラクルの利益の源泉となっている。新規ライセンスの拡大→それに伴うサポートの拡大→利益率・利益額の増額→フリーキャッシュフロー(余剰資金)の増額→さらなるM&A・研究開発、という好循環を、M&Aおよびクロスセルによって生み出していることが、同社の強みと言えるだろう。

会員登録(無料)が必要です

- オンデマンドなど3つの領域での収益化が今後の成長のカギ[SAP](2011/01/27)

- ネットワーク機器の高シェアで躍進、UCS、ビデオ会議、スマートグリッドで次なる成長軸を模索[シスコシステムズ CSCO](2010/12/27)

- M&A、研究開発で“Converged Infrastructure”を強化[ヒューレット・パッカード HPQ](2010/11/24)

- シェア拡大→買収など成長への投資→収益性の改善という“トリプルプレイ”で成長維持【EMC】(2010/10/25)

- 株価上昇に向け3スクリーン+クラウドの実現性が問われる[マイクロソフト MSFT](2010/08/23)

Oracle / M&A / Sun Microsystems / Siebel / PeopleSoft / BEA / Exadata / WebLogic / Oracle Fusion