M&A、研究開発で“Converged Infrastructure”を強化[ヒューレット・パッカード HPQ]

2010年11月24日(水)長橋 賢吾(フューチャーブリッジパートナーズ 代表取締役)

毎日のようにIT企業のM&Aが話題になる米国。その中でも毎回と言っていいほど登場するのがヒューレット・パッカード(以下、HP)だ。なぜHPは企業買収に積極的に取り組むのか、それが今後どう同社の業績を押し上げていくのだろうか。同社の業績および株価とあわせて追ってみよう。

HPの事業構成

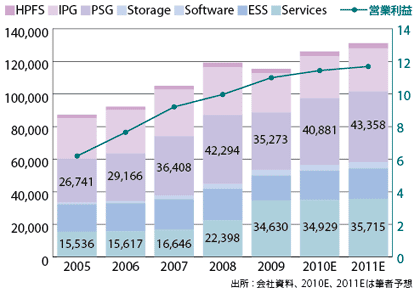

HPといえば、サーバーやPC、プリンタなどのメーカーというイメージが強いかも知れない。しかし今や同社はサービスからソフトウェアまでカバーする総合的なIT企業である。その売上構成は、図1に示すように(1)サービス、(2)ソフトウェア、(3)企業向けストレージ&サーバー事業(ESS)、(4)コンシューマPC事業(PSG)、(5)プリンタ事業(IPG)、(6)HPファイナンシャルサービス(HPFS)から成り立つ。

09年10月期の同社の売上高は、1141.7億ドル(1ドル85円換算で9.7兆円)であり、米IBMの957.5億ドル(09年12月期)を若干上回る、世界最大のコンピュータメーカーである。ただし営業利益では経営資源を企業向けに絞り込むIBM(同170.1億ドル)が、HP(同101.3億ドル)を上回る。

だからといってHPよりIBMの事業モデルが優れているとは、一概には言えない。例えばHPのプリンタ事業(IPG部門)の営業利益率は18%に達する(09年10月期実績)。高い利益率の源泉は単にプリンタの販売以上に、インクやトナーによる。一方でプリンタが売れれば、印刷をするためのPCが売れるというシナジー効果も見込める。今やコモディティ化したPC販売(PSG部門、営業利益率は4.7%)に好影響をもたらすわけだ。プリンタに限らず消費者向け、企業向けすべてにおいて、トータルにITソリューションを提供できる点がHPの強みと言えるだろう。

| 2010年9月 | セキュリティ・ソフトウェアメーカー アークサイトを買収 |

|---|---|

| 2010年8月 | 仮想化ストレージベンダー 3PARを買収 |

| 2010年8月 | セキュリティ・ソフトウェアメーカー フォーティファイ・ソフトウェアを買収 |

| 2010年4月 | モバイル・ソフトウェアメーカー Palmを買収 |

| 2009年11月 | ネットワーク製品メーカー 3Comを買収 |

| 2008年8月 | ITアウトソーシング大手 EDSを買収 |

HPのビジョン“Converged Infrastructure”

幅広い事業領域を統括するビジョンも明解だ。“Converged Infrastructure”がそれで、マーク・ハード前CEOはこう説明していた。“Traditional technology silos such as servers, storage, networking, and software will begin to converge into infrastructure that is optimized to meet customer need”(サーバ、ストレージ、ネットワーク、ソフトウェアといった古くから存在する技術を顧客のニーズに最適化したインフラに集約する、2009年HP年次報告書より)。

会員登録(無料)が必要です

- オンデマンドなど3つの領域での収益化が今後の成長のカギ[SAP](2011/01/27)

- ネットワーク機器の高シェアで躍進、UCS、ビデオ会議、スマートグリッドで次なる成長軸を模索[シスコシステムズ CSCO](2010/12/27)

- シェア拡大→買収など成長への投資→収益性の改善という“トリプルプレイ”で成長維持【EMC】(2010/10/25)

- 買収による増収効果でさらなる買収を可能に統合ITベンダーとしてIBMを追撃[オラクル ORCL](2010/09/28)

- 株価上昇に向け3スクリーン+クラウドの実現性が問われる[マイクロソフト MSFT](2010/08/23)