ネットワーク機器の高シェアで躍進、UCS、ビデオ会議、スマートグリッドで次なる成長軸を模索[シスコシステムズ CSCO]

2010年12月27日(月)長橋 賢吾(フューチャーブリッジパートナーズ 代表取締役)

シスコシステムズ(以下、シスコ)の株価が堅調だ。9月に入ってから10月までの株価は15%も上昇。堅調な株価の背景には何があるのか、業績動向を踏まえながら追ってみよう。

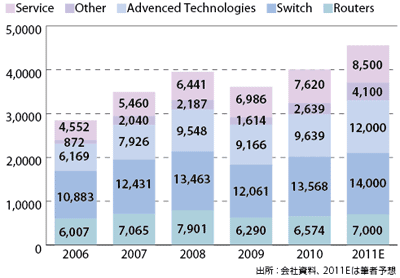

シスコのビジネスの主軸は、ハイエンドのルーターやスイッチなど企業システム向けネットワーク機器の開発・販売だ。実際に、図1に示すように同社の10年度7月期での売上高400億ドル(1ドル82円換算で3.28兆円)に占めるルーター・スイッチの割合は50.3%と、高い。

目を引く粗利率の高さ

同社が提供するハイエンドのルーター/スイッチにおいて特筆すべき点が、粗利率の高さだ。これらを含めたプロダクトセグメントの粗利率は64.2%(10年7月期実績)で、サービスセグメントの粗利率63.6%を上回る水準。かつて紹介したIBMが採算性の低いハードウェア部門を縮小し、ソフトウェア・サービスに注力したのに対して、シスコはハードウェアを含めたプロダクトが事業の中核になっている。

なぜ、シスコがここまで高い粗利率を実現できるか。その背景には同社のマーケット戦略がある。具体的には、マーケットが立ち上げる前に参入し、早い段階で一定水準のシェアを獲得する。マーケットが立ち上がった段階ではすでに高いシェアを有しているので、価格競争力が維持できる。つまり、高い製品利益水準を実現できるというわけだ。こうした優れたオペレーションの根底には、長年同社の経営に携わるジョン・チェンバーズCEOの経営手腕によるところが大きいだろう。

とはいうものの、今後とも高い製品利益率が維持できるとは限らない。特に、同社の競争環境もここ数年急速に変化してきている。かつて、同社のライバルといえば、ノーテルネットワークスやジュニパーネットワークスなど、ネットワーク機器を製造・販売するメーカーが中心。しかし最近では、サーバー、ストレージなどを総合で提供するメーカーとの競争が加速してきた。その筆頭格が、3Comのネットワーク部門を買収したヒューレット・パッカード(HP)だ。チェンバーズCEOがHPについて、“タフな競合であるが、データセンター戦略、カスタマーリレーションではうまくやっている”(10年7月期第4四半期決算説明会)とコメントしているように、シスコが得意とする分野にHPが攻勢をかけており、同社の収益基盤を失うことにもなりかねない。

会員登録(無料)が必要です

- オンデマンドなど3つの領域での収益化が今後の成長のカギ[SAP](2011/01/27)

- M&A、研究開発で“Converged Infrastructure”を強化[ヒューレット・パッカード HPQ](2010/11/24)

- シェア拡大→買収など成長への投資→収益性の改善という“トリプルプレイ”で成長維持【EMC】(2010/10/25)

- 買収による増収効果でさらなる買収を可能に統合ITベンダーとしてIBMを追撃[オラクル ORCL](2010/09/28)

- 株価上昇に向け3スクリーン+クラウドの実現性が問われる[マイクロソフト MSFT](2010/08/23)

Web会議システム / スマートグリッド / Cisco Systems / UCS / WebEx