ふくおかフィナンシャルグループ傘下のiBankマーケティングは、金融サービスの利用時などにポイントが貯まるポイントサービス「myCoin(マイコイン)」の基盤を、2018年秋をめどにブロックチェーンに置き換える。地域に共通するポイント基盤として運用できるようにするのが狙い。アクセンチュアのブロックチェーン基盤を利用する。

写真1:ふくおかフィナンシャルグループのデジタル戦略部iBank事業グループ長でiBankマーケティング代表取締役の永吉健一氏

写真1:ふくおかフィナンシャルグループのデジタル戦略部iBank事業グループ長でiBankマーケティング代表取締役の永吉健一氏拡大画像表示

ふくおかフィナンシャルグループ傘下のiBankマーケティングは、沖縄銀行、熊本銀行、親和銀行、福岡銀行の各銀行の公式アプリ「Wallet+(ウォレットプラス)」を提供している。残高確認や収支管理などができる金融機能に加えて、クーポンやポイントを管理できる非金融機能を備えている。2016年のリリースから2年で50万ダウンロードを突破している。

Wallet+で利用できる機能の1つが、ポイントサービスのmyCoinである。銀行が発行するデビットカードを使うごとにポイントが貯まる。さらに、各種キャンペーン(クーポンによるポイント還元)によってポイントが貯まる。貯まったポイントは、提携先ポイント(TポイントやPontaなど)と交換できるほか、口座への振替(換金)もできる。

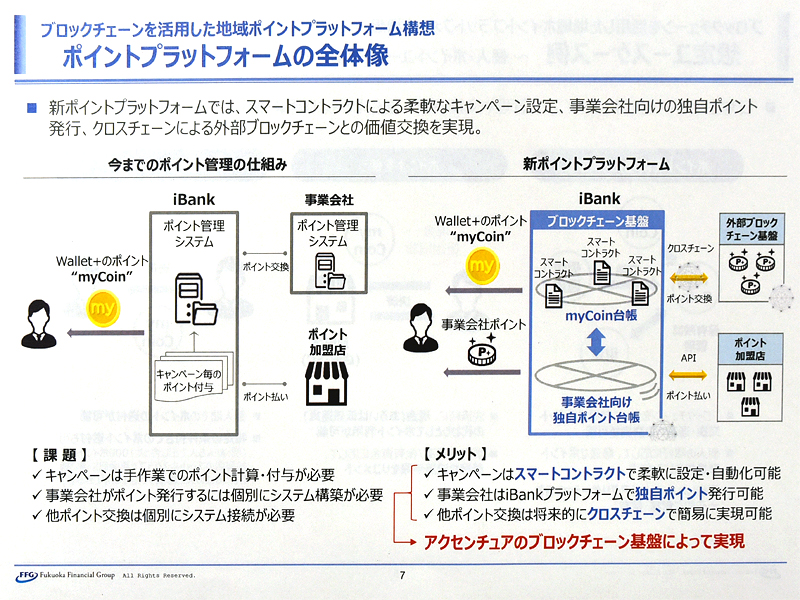

2018年秋に、ポイントサービスであるmyCoinの基盤をブロックチェーンに置き換える(図1)。デビットカード決済だけでなく、小売店での買い物でもポイントを付与できるようにするなど、地域で共通して使えるポイント基盤にするのが狙いである。ブロックチェーンの利用によって、ポイントを付与するやり方や、ポイントを利用する方法が柔軟になる。これにより、地域の経済が活性化する。

図1:銀行公式アプリのポイントサービス基盤をブロックチェーンに置き換え、地域共通のポイント基盤を狙う(出典:ふくおかフィナンシャルグループ、iBankマーケティング)

図1:銀行公式アプリのポイントサービス基盤をブロックチェーンに置き換え、地域共通のポイント基盤を狙う(出典:ふくおかフィナンシャルグループ、iBankマーケティング)拡大画像表示

例えば、ポイントを発行する事業者は、ポイント自体の利用条件(特定の用途にしか使えないように制御する)や、ポイントの付与ルール(どんな条件を満たしたらポイントを付与するのか)を、柔軟に設定できるようになる。ポイントを利用する消費者は、他のポイントへの交換、ポイントの利用、他人へのポイントの送付、などが容易にできるようになる。

まずは、基盤をブロックチェーンに置き換え、その後に、ブロックチェーンの特性(スマートコントラクト機能など)を活用したサービスを2018年内をめどに順次開始する予定である。2018年秋にバックエンドの基盤をブロックチェーンに置き換えた段階では、myCoinで利用できるサービスは変わらない。

●Next:アクセンチュアの基盤「ブロックチェーン・ハブ」の特徴

会員登録(無料)が必要です

- 1

- 2

- 次へ >

ブロックチェーン / ふくおかフィナンシャルグループ / Accenture / ITコンサルティング / 金融 / 地方銀行 / 銀行 / FinTech