[市場動向]

施行迫る「新リース会計基準」、困難な対応を睨んでIT部門が押さえておくこと

2023年6月13日(火)岡崎 勝己(ITジャーナリスト)

現行のオペレーティング・リースの会計処理に大きな見直しを迫る「新リース会計基準(改正リース会計基準)」。その公開草案が2023年5月に発表された。早ければ3年後の2026年度にも施行される同基準への対応は、内容の広範さから一筋縄ではいかず、それはIT部門が担うシステム周りの作業でも同様だ。本稿では、新リース会計基準のポイントと、対応に向けてIT部門が採るべきアプローチを考察する。

法制対応は言わずもがな企業の責務の1つだ。万一、そこにミスや漏れが生じた場合には、結果的に何らかのペナルティを課され、その回避と適切な順守に向け、期日までの確実な対応が必須となる。対応の任を負うのが新法制の関係部門・部署と、システムの導入・運用管理改修にあたるIT部門である。

そして今、IT部門に少なからぬ負担を強いる改正が迫りつつある。日本の会計基準を策定する企業会計基準委員会(ASBJ)が2023年5月2日に発表した「リースに関する会計基準(案)」(新リース会計基準または改正リース会計基準)がそれだ(ASBJのWebページ、画面1)。

画面1:「企業会計基準公開草案第73号 リースに関する会計基準(案)」の表紙。ASBJのWebページでPDF版が公開されている

画面1:「企業会計基準公開草案第73号 リースに関する会計基準(案)」の表紙。ASBJのWebページでPDF版が公開されている拡大画像表示

新リース会計基準が企業に与えるインパクト

リース会計基準とは、文字どおり、リース取引の会計処理法を定めた規定だ。リースは現行、ファイナンス・リースとオペレーティング・リースに分類される。公益社団法人リース事業協会(JLA)は次のように説明している。

ファイナンス・リース:リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引のこと。またはこれに準ずるリース取引(解約不能のリース取引)。借手がリース物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担するフルペイアウトのリース取引を指す。

オペレーティング・リース:ファイナンス・リース取引以外のリース取引のこと。

従来、自動車やオフィス家具などを対象にしたオペレーティング・リースは、リース料の支払い時における費用計上だけで処理が済んでいた。この状況が、新リース基準により一変する。

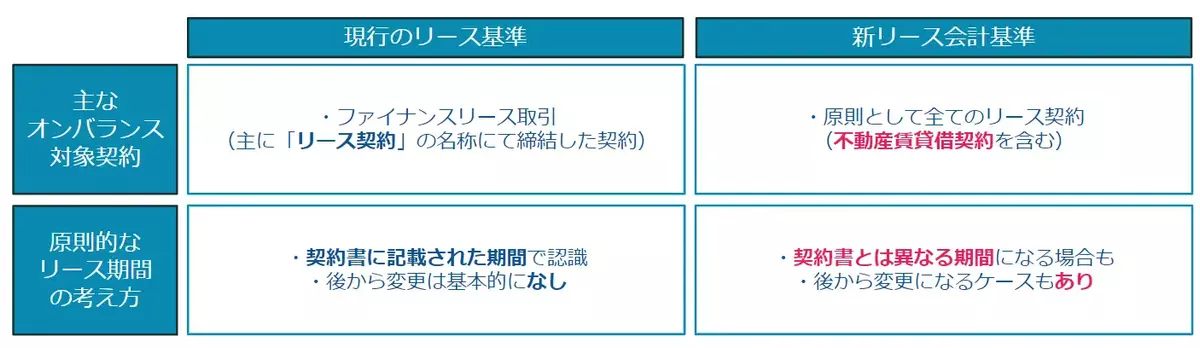

ポイントは、原則的にオペレーティング・リースのすべてでファイナンス・リースと同様、資産と負債の計上が新たに求められる点だ(図1)。結果、従来処理に代わり、契約時での使用権資産とリース負債のバランスシートへの計上処理が新たに発生し、リース料の支払いにおいて都度の、減価償却費と支払利息に分けた費用処理が契約満了まで続く(厳密にはリース期間に基づく利息計算作業なども必要となる)。

図1:現行のリース会計基準と新リース会計基準における変更点(出典:ワークスアプリケーションズ)

図1:現行のリース会計基準と新リース会計基準における変更点(出典:ワークスアプリケーションズ)拡大画像表示

この変更だけでも経理部門の負担増が容易に理解できるだろう。経理の仕分けパターンは従来の3~4倍となり、リースの数だけ処理が発生する。また、決算開示資料の記載項目も増加し、作成の手間も2倍以上なると見込まれている。

加えて、全社のオペレーティング・リースを一元把握できている企業が現状ごく限られることも、対応に向け悩ましい。組織規模の拡大と共に契約や支払いを現場に一任しがちなためだが、対応作業を主体的に担う本社経理であっても現状、オンバランス化に必要な情報をほとんど把握できていない。この状況からの全社リースの網羅的な収集は、利用部門とリース自体の多さから一筋縄ではいかない。

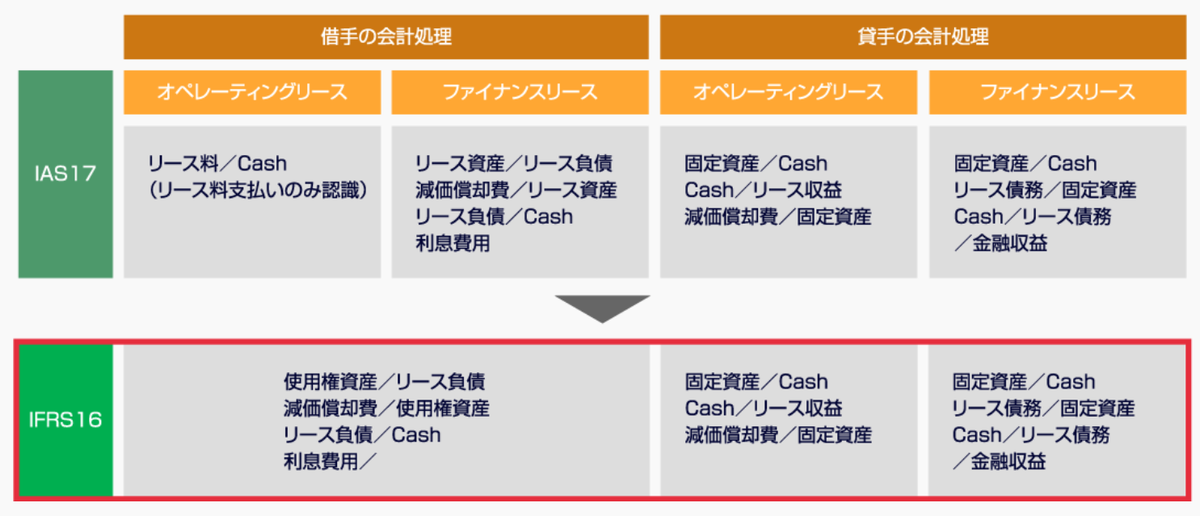

把握すべきリース自体の増加も確実な状況だ。新基準ではリースについて、国際財務報告基準(IFRS:International Financial Reporting Standards)の16号(IFRS16)に合わせた「対価を支払い、使用権を得ている取引」との再定義が進められている。従来はリースとみなされなかった不動産賃貸契約なども新たに対象と含まれるとの見方が支配的だ(図2)。

図2:IFRS16におけるリース処理と従来のリース処理との違い(出典:プロシップ)

図2:IFRS16におけるリース処理と従来のリース処理との違い(出典:プロシップ)拡大画像表示

世界の流れを受けて、2026年度からの強制適用が濃厚

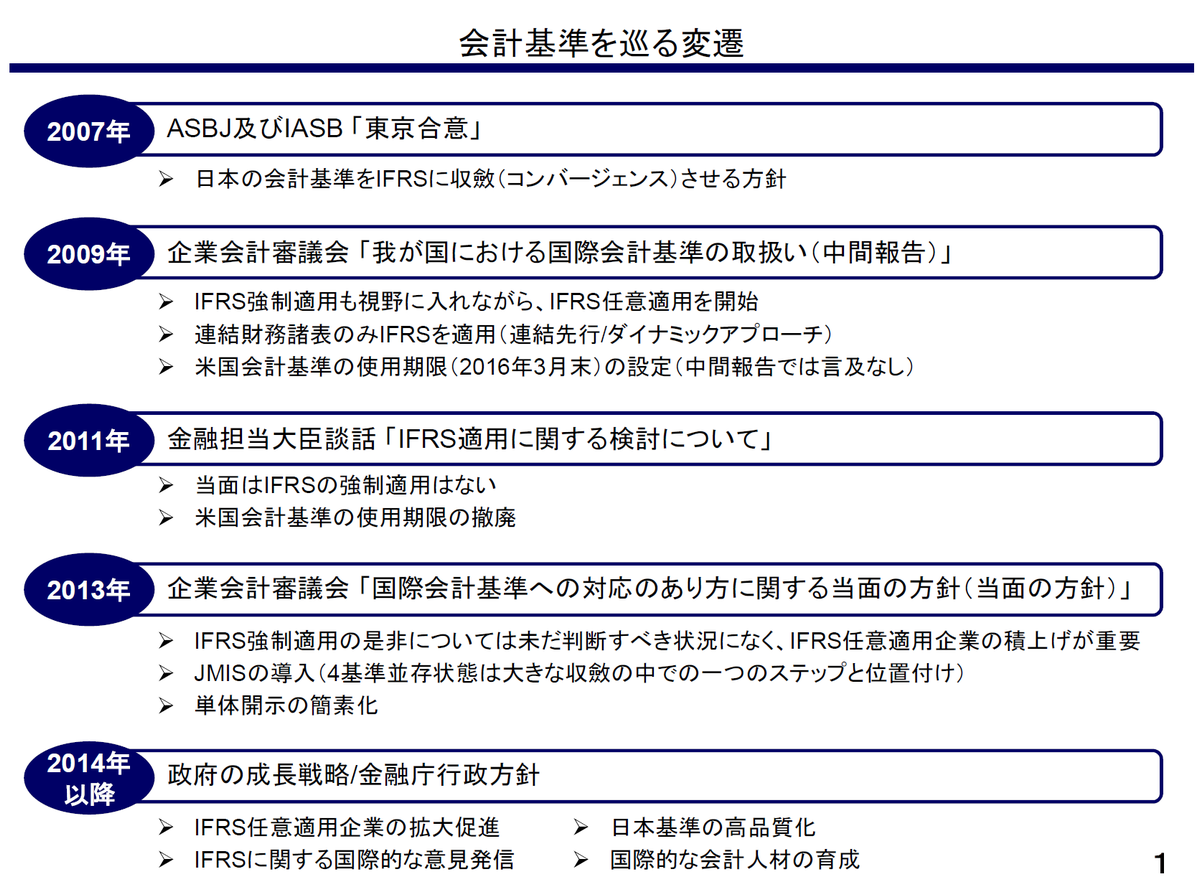

これらの面倒な対応が伴う新リース会計基準の開発をASBJが推し進める背景には、会計基準の国際的な収斂(コンバージェンス)の流れがある(図3)。

図3:2007年以降の会計基準を巡る変遷。国際的な会計基準との日本基準の乖離は望ましくない。“溝”を埋めるためのコンバージェンスは必然と言える(出典:金融庁「会計基準を巡る変遷と最近の状況」、2020年11月)

図3:2007年以降の会計基準を巡る変遷。国際的な会計基準との日本基準の乖離は望ましくない。“溝”を埋めるためのコンバージェンスは必然と言える(出典:金融庁「会計基準を巡る変遷と最近の状況」、2020年11月)拡大画像表示

2005年に欧州連合(EU)域内の上場企業に採用が義務づけられたIFRSは、「企業の実態をより反映した基準」として経済活動のグローバル化と共に、世界各国に急速に広がった。すでに120カ国以上がコンバージェンスを終え、その中での日本と世界での基準乖離は実務上、当然望ましくない。

日本でも2009年からIFRSの任意適用がすでに認められ、今回の「リース」に先立つ「収益」についても、ASBJは日本基準とのコンバージェンスを実施。新リース基準もIFRS16を基礎とすることが開発方針で明示されている。日本取引所グループによると、IFRSの適用企業数は海外市場に上場する大企業を中心に2023年5月末時点ですでに255社に上る。

対応を進めるにあたり、まず押さえるべきが、今後の計画策定のための施行時期である。公開草案では「本会計基準は、会計基準の公表から原則的な適用時期までの期間を2年程度とし~」と明記され、ASBJは収益のコンバージェンスにおいて、2017年7月の公開草案の発表から1年も経たない2018年3月に基準書を公表した。世界的な基準との乖離解消はできるかぎり早いほうが望ましいことなども勘案すれば、一部報道でもあった2026年度からの強制適用が最有力だ。

残された期間は3年。対応が間に合わなければ、大企業などでは会計監査で適正意見が得られない可能性もある。時間的な猶予はそう多く残されていないのが実態だ。

●Next:IFRS16適用で先行した企業の取り組みに学ぶ

会員登録(無料)が必要です

- 1

- 2

- 次へ >