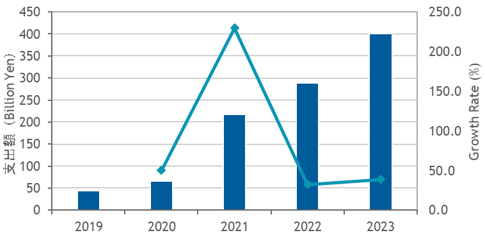

IDC Japanは2019年8月28日、5G(第5世代移動通信システム)サービス用ネットワークインフラストラクチャに関する市場予測を発表した。2020年の商用サービス開始に向けて2019年から5Gサービス向け投資が本格化し、国内5Gネットワークインフラストラクチャ市場は2023年に3999億8900万円に達する。

2019年9月の5Gプレサービス開始を前に、5Gに対する関心と期待が高まっている。IDC Japanでは、現在の市場の高揚感に対して、5Gサービスの展開速度は緩やかになると予測している。5Gサービス向けインフラストラクチャの整備も、サービス開始当初は限定的なエリアに留まり、5G SA(Standalone)に向けて動き出す2021年以降が本命としている。

図1:国内5Gネットワークインフラストラクチャ市場 支出額予測、2019年~2023年(出典:IDC Japan)

図1:国内5Gネットワークインフラストラクチャ市場 支出額予測、2019年~2023年(出典:IDC Japan) これに対して、2021年の国内5Gネットワークインフラストラクチャ市場は、2018年比の成長率が229.8%となり、2020年の3倍以上に一気に拡大するとIDCは見ている。また、2019年を起点にした2023年までの4年間の年間平均成長率(CAGR)は73.7%と予測している(図1)。

5Gネットワークインフラストラクチャの中心は、基地局/RAN(Radio Access Network)である。基地局/RANの市場規模は、2023年で2623億2000万円であり、調査レポートで取り上げた5Gネットワークインフラストラクチャ市場の66%を占める。

一方、少なくとも2023年時点では、5G RANの市場規模は4G/LTEのピーク時には届かない。「C-RAN(Centralized-RAN)やCloud-RANと呼ぶ、RU(Radio Unit)をBBU(Base Band Unit)に高密度に収容するRANアーキテクチャが5Gでは中心となり、設備投資の効率化が進むことが理由の1つである」(同社)。

5Gサービス向けインフラストラクチャ整備は、通信事業者向けルーターおよびEthernetスイッチ市場にも好影響を与える。「例えば、5G RANの拡大は、フロントホールおよびモバイルバックホールの拡張と、これに伴うEthernetスイッチやルーターの需要を導き出す。5G SAインフラストラクチャ構築は、コア拠点のネットワーク基盤構築に留まらず、MEC(Multi-access Edge Computing)のようなエッジ拠点の仮想化ネットワーク基盤といった新たな需要を生み出す」(同社)。

こうした5Gサービス向け需要の高まりを追い風に、固定通信サービス向けを含んだ国内通信事業者向けルーターおよびEthernetスイッチ市場は、それぞれ7.0%、16.7%の2018年~2023年のCAGRを予測している。

IDCは、「低迷が続いていた国内通信事業者向けネットワーク機器市場にとって、5Gネットワークインフラストラクチャ整備は、またとない回復の機会だ」と指摘する。

今回の発表は、IDC Japanが発行した「国内5Gネットワークインフラストラクチャ市場予測、 2019年~2023年:通信事業者向けルーター、イーサネットスイッチを含む」で詳細を報告している。同レポートでは、5G RAN、5Gコアネットワーク、ルーター、Ethernetスイッチ、光伝送装置で構成する国内の5Gネットワークインフラストラクチャ市場に関する、2023年までの市場規模を予測している。